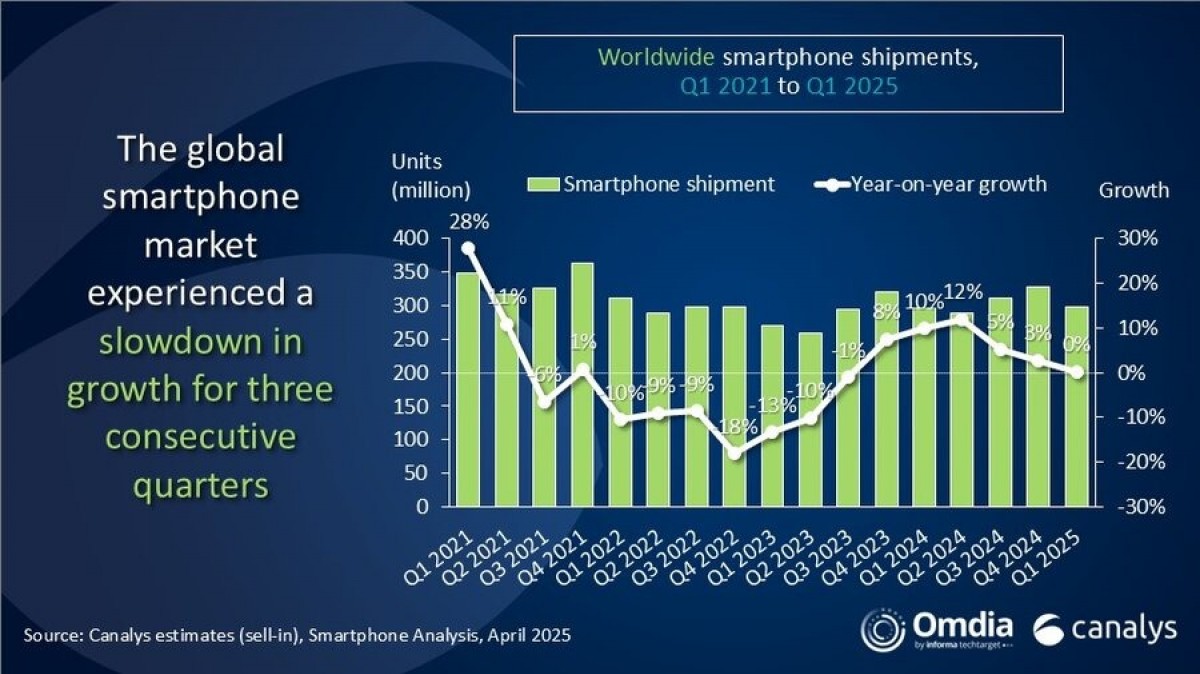

Firma analityczna Canalys opublikowała najnowszy raport dotyczący globalnej sprzedaży smartfonów w pierwszym kwartale 2025 roku. Na całym świecie dostarczono 296,9 miliona urządzeń mobilnych, co oznacza zaledwie 0,2% wzrost w porównaniu do tego samego okresu rok wcześniej. Chociaż rynki takie jak Chiny kontynentalne oraz Stany Zjednoczone odnotowały wyraźne wzrosty sprzedaży, zostały one zrównoważone przez bardziej ostrożną postawę konsumentów w Indiach, Europie i na Bliskim Wschodzie.

Spadek popytu w Indiach, Ameryce Łacińskiej oraz na Bliskim Wschodzie wskazuje na wysycenie rynku w zakresie wymiany urządzeń. Wcześniejsze kwartały przyniosły tam dynamiczny wzrost sprzedaży, lecz obecnie konsumenci stają się bardziej powściągliwi wobec zakupu nowego telefonu. To zjawisko może być efektem zarówno zmęczenia zakupowego, jak i rosnącej świadomości ekologicznej i finansowej, która skłania użytkowników do dłuższego użytkowania posiadanych już sprzętów.

Europa zmaga się z problemem nadwyżek magazynowych. Wielu producentów przygotowało się wcześniej na wprowadzenie nowej dyrektywy Unii Europejskiej dotyczącej ekoprojektowania, która zacznie obowiązywać w drugiej połowie roku. Przyszłe przepisy wymuszą na producentach oferowanie urządzeń łatwych w naprawie i objętych wieloletnim wsparciem programowym. W rezultacie wielu dystrybutorów wprowadziło zwiększone dostawy już w 2024 roku, by uniknąć potencjalnych problemów z nowymi regulacjami, co teraz skutkuje przepełnionymi magazynami i ograniczonym popytem.

Zdecydowanie ciekawsza dynamika pojawiła się na rynku afrykańskim. Dzięki aktywności handlowej oraz ekspansji producentów takich jak vivo i Honor, kontynent ten odnotował solidny wzrost. Szczególnie Honor wyróżnił się osiągnięciem historycznego rekordu sprzedaży poza rodzimym rynkiem, co podkreśla rosnące znaczenie nowych regionów dla światowych graczy technologicznych.

Sytuacja w Stanach Zjednoczonych również zaskakuje. Wielu producentów, w tym Apple, dokonało znacznych wysyłek przed wprowadzeniem tzw. ceł związanych z Dniem Wyzwolenia, co miało na celu uniknięcie wyższych kosztów podatkowych. Choć takie działania miały chronić marże i konsumentów przed wyższymi cenami, cała sytuacja może ostatecznie uderzyć szczególnie w segment budżetowy — tańsze modele będą bowiem proporcjonalnie bardziej dotknięte dodatkowymi kosztami. Może to prowadzić do dalszego wzrostu średniej ceny sprzedaży (ASP), stawiając konsumentów i producentów w trudniejszym położeniu.

Jeśli chodzi o liderów rynku, Samsung utrzymał pozycję numer jeden z 20% udziału i 60,5 miliona dostarczonych urządzeń. Firma minimalnie poprawiła wynik z zeszłego roku o 1%. Apple zajął drugie miejsce z udziałem 19% i 55 milionami sprzedanych iPhone’ów, co oznacza aż 13% wzrost rok do roku. Przyczyniło się do tego m.in. gromadzenie zapasów przez firmę w marcu, co pomogło złagodzić skutki spodziewanej eskalacji ceł. Trzecie miejsce zajęła marka Xiaomi z 14% udziału w rynku i 41,8 miliona sprzedanych urządzeń, co również oznacza wzrost, choć skromny — o 3%.

Miejsca czwarte i piąte przypadły markom vivo i Oppo. Vivo odnotowało wzrost o 7%, zaś Oppo jedyny spadek wśród czołowych producentów — aż o 9%. Pozostałe marki, nieujęte w pierwszej piątce, odpowiadały za 32% udziału w rynku, co stanowi spadek względem 34% rok wcześniej. Łącznie na rynek trafiło niemal 297 milionów smartfonów, co mimo mikroskopijnego wzrostu wskazuje na ogólną stagnację w globalnej sprzedaży.

Eksperci z Canalys podkreślają jednak, że producenci pozostają optymistyczni co do kolejnych miesięcy. Oczekiwane są spadające poziomy zapasów oraz debiuty nowych modeli, które mają szansę pobudzić rynek smartfonów w drugim kwartale. Szczególna rywalizacja toczy się obecnie w średnim segmencie cenowym — urządzeń kosztujących od około 800 do 1 600 złotych — gdzie konkurencja pomiędzy producentami staje się wyraźnie intensywniejsza.

Nie bez znaczenia pozostają także rosnące napięcia handlowe na świecie. Wiele państw może zacząć dążyć do lokalnej produkcji smartfonów, co będzie wymagać dodatkowych inwestycji i wywoła dodatkowe naciski na koszty po stronie producentów. To z kolei może przełożyć się zarówno na cenę końcową urządzeń, jak i szybkość wprowadzania ich na poszczególne rynki. Ostatecznie sytuacja na globalnym rynku smartfonów ulega coraz większemu zróżnicowaniu i w kolejnych miesiącach może zaskoczyć niejednego obserwatora.

{kind=link}